“De cara al nuevo ciclo de siembras de granos gruesos en Argentina, uno de los interrogantes que está generando alarma es el escenario del maíz 2022/23”, dice un informe reciente de la Bolsa de Comercio de Rosario (BCR).

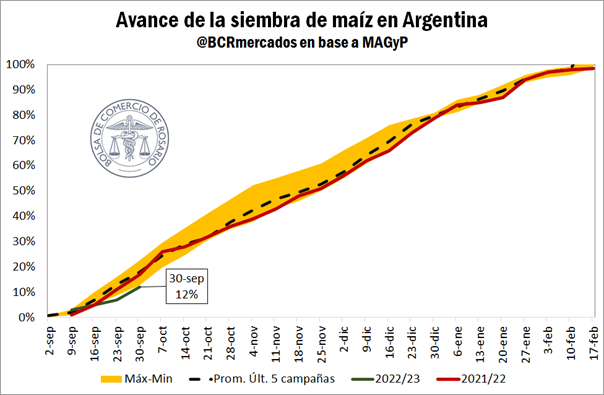

“Actualmente -agrfega- ya comenzamos con demoras en la plantación si comparamos los niveles relativos de avance de labores al 30 de septiembre (12%) respecto a lo sucedido a igual fecha de la campaña anterior (17%).

“Esto se explica en gran parte al sustantivo riesgo climático que supone comenzar labores de campo con niveles de agua en suelo altamente insuficientes, pudiendo condicionar el rinde potencial del cultivo y la eficiencia en sus etapas de desarrollo clave”.

Sigue diciendo el informe que, a su vez, las estimaciones del informe mensual del área de Guía Estratégica para el Agro (GEA-BCR), estiman que el área de intención de siembra de maíz temprano para la nueva campaña podría llegar a caer en 0,6 M ha respecto a las estimaciones preliminares, por los efectos adversos de los déficits hídricos acumulados en los suelos de la mano de la tercera Niña este año 2022.

Perspectivas mundiales

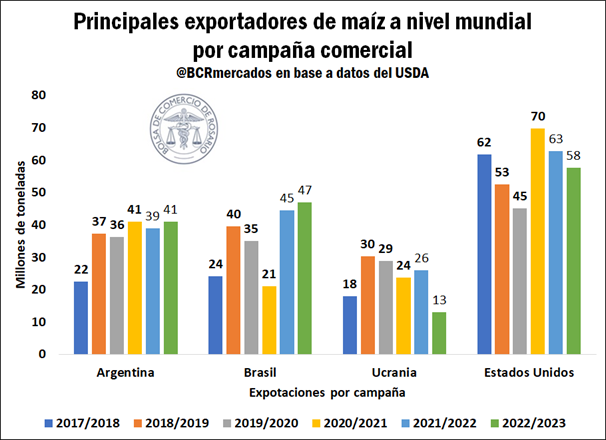

Por otro lado, en el plano de las perspectivas de comercio internacional para el ciclo 2022/23, se pueden analizar las proyecciones de exportación de maíz para los principales jugadores a nivel global.

Según el Departamento de Agricultura de los Estados Unidos (USDA), se esperan caídas en las ventas externas de cara a la próxima campaña en los principales países exportadores del hemisferio norte. En este sentido, se proyecta que Estados Unidos pueda exportar 58 Mt y Ucrania solo 13 Mt, respectivamente. Ambos países claves del comercio global, podrían colocar 18 Mt menos en la campaña 2022/23 respecto al ciclo 2021/22.

Mientras que, si se observa las proyecciones para Brasil y Argentina – los dos jugadores claves del hemisferio sur – el USDA prevé actualmente mayores exportaciones para ambos países. En el caso de Brasil, se estiman ventas externas por 47 Mt, aumentando 2 Mt respecto al ciclo 2021/22 y, en cuanto a Argentina, un aumento de 2 Mt arribando a 41 Mt.

No obstante, en este punto vale aclarar que el USDA estima 39 Mt de ventas externas para el ciclo 2021/22 en Argentina, cuando actualmente el gobierno ha fijado un “volumen de equilibrio” de ventas al exterior de 36 Mt. Según propias estimaciones, el volumen exportado podría ascender hasta los 36,5 Mt.

Por lo tanto, en cierta forma el mercado mundial está esperando un sostén productivo y exportador de maíz en los jugadores claves de Sudamérica. A pesar de ello, si bien en el hemisferio norte los números productivos ya son bastante claros y se comenzó a cosechar, en Argentina recién se están comenzando las labores de siembra y las proyecciones bajo este escenario de Niña no son prometedoras.

Por lo cual, de continuar el actual panorama adverso, el mercado podría empezar a descontar una menor previsión exportadora por parte de Argentina que impacte en precios.

Precios locales

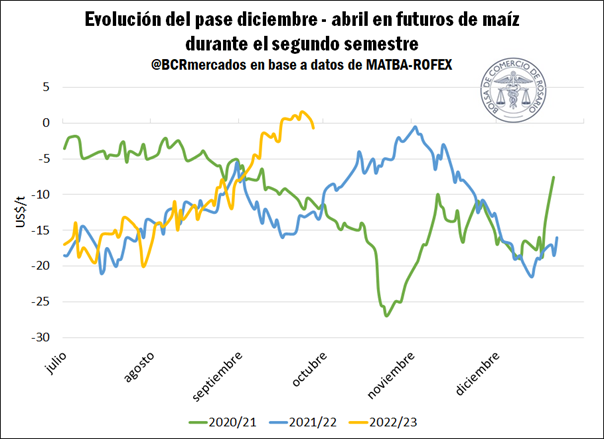

Si se observan los precios a nivel local en el mercado de futuros Matba-Rofex, nos encontramos con valores de pases de maíz positivos, realizando la comparación de los contratos con entrega en diciembre y abril siguiente (en referencia a la próxima campaña).

En una situación que se podría traducir como “normal”, los valores en abril deberían encontrarse por debajo de los futuros de diciembre, debido al ingreso de la nueva cosecha a la comercialización local (lo que produce, en definitiva, mayor oferta), registrando un pase negativo.

Por el contrario, actualmente los precios marcaron ruedas con diferenciales positivos en la última semana, dando señales de menor abastecimiento en los primeros meses de la cosecha 2022/23, producto de la caída aún más pronunciada, en términos relativos, de las siembras de maíz temprano respecto al tardío.

Asimismo, con relación a las últimas campañas, donde ya se contaba con elevadas posibilidades de transitar períodos climáticos “Niña”, nos encontramos con el pase más elevado para esta altura del año.

De esta forma, los precios de los futuros del grano amarillo en cierta medida ya están reflejando las decisiones actuales de menor área sembrada para el ciclo venidero y los retrasos en la siembra del temprano.

“Nos encontramos con que la curva de pases está por encima de los valores de ciclos anteriores, que ya se encontraban dentro de los riesgos de afecciones de un año Niña; pudiendo argumentarse que de cara al año próximo los precios descuentan los retrasos actuales y los bajos rindes producto del suelo seco junto a un contexto de stocks mundiales ajustados por el inminente conflicto entre productores clave”, dice el informe de la BCR.

{kind=link}